¿Qué es la Ley Beckham?

La Ley Beckham hace referencia a un régimen fiscal especial aplicables a trabajadores extranjeros desplazados a España. Este régimen fiscal supone que las personas que opten por el mismo paguen impuestos por valor del 24% de sus ingresos, en lugar del impuesto progresivo del resto de residentes españoles que va desde el 19% al 45%. Esto supone tributar por el Impuesto sobre la Renta de no Residentes pero manteniendo la condicion de contribuyentes por el Impeusto sobre la Renta de las Personas Físicas.

Podrán acogerse a este régimen especial durante el período impositivo en que se efectúe el cambio de residencia y durante los 5 periodos impositivos siguientes.

Este régimen está regulado en el artículo 93 de la Ley del Impuesto sobre la Renta de las Personas Físicas y en los artículos 113 a 119 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

¿Qué requisitos debes cumplir para poder acogerte a este régimen especial?

- Ser una persona física que adquiera su residencia fiscal en España como consecuencia de su desplazamiento a territorio español

- Que no haya sido residente en España durante los 10 períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

- Que el desplazamiento a territorio español se produzca como consecuencia de alguna de las siguientes circunstancias:

- Como consecuencia de un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales regulada por el Real Decreto 1006/1985, de 26 de junio. Se entenderá cumplida esta condición cuando se inicie una relación laboral, ordinaria o especial distinta de la anteriormente indicada, o estatutaria con un empleador en España, o cuando el desplazamiento sea ordenado por el empleador y exista una carta de desplazamiento de este.

- Como consecuencia de la adquisición de la condición de administrador de una entidad en cuyo capital no participe o, en caso contrario, cuando la participación en la misma no determine la consideración de entidad vinculada en los términos previstos en el artículo 18 de la Ley del Impuesto sobre Sociedades.

- Que no obtenga rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español. Se entenderá que una persona física opera mediante establecimiento permanente en territorio español:

- Cuando disponga en España, por cualquier título y de forma continuada o habitual, de instalaciones o lugares de trabajo de cualquier índole en los que se realice toda o parte de la actividad.

- Cuando actúe en España por medio de agente autorizado para contratar en nombre y por cuenta de la entidad no residente, siempre que ejerza con habitualidad dichos poderes.

En concreto, se consideran establecimientos permanentes las sedes de dirección, las sucursales, las oficinas, las fábricas, los talleres, los almacenes, tiendas u otros establecimientos, las minas, los pozos de petróleo o de gas, las canteras, las explotaciones agrícolas, forestales o pecuarias o cualquier otro lugar de explotación o de extracción de recursos naturales y las obras de construcción, instalación o montaje cuya duración exceda de seis meses.

¿Qué debo tener en cuénta si me planteo optar por este régimen?

- El contribuyente que opte por la tributación por el Impuesto sobre la Renta de no Residentes quedará sujeto por obligación real en el Impuesto sobre el Patrimonio.

- La totalidad de los rendimientos del trabajo obtenidos por el contribuyente durante la aplicación del régimen especial se entenderán obtenidos en territorio español.

- El tipo impositivo aplicable para la mayoría de los rendimientos será del 24% salvo que tus rendimientos sean superiores a 600.000.01€, donde el tipo impositivo de la diferencia será del 47%.

- Las retenciones e ingresos a cuenta sobre rendimientos del trabajo será el 24 por ciento. Cuando las retribuciones satisfechas por un mismo pagador de rendimientos del trabajo durante el año natural excedan de 600.000 euros, el porcentaje de retención aplicable al exceso será el 47 por ciento.

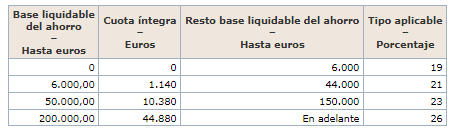

- En lo referente a rendimientos de dividendos, intereses y ganancias patrimoniales se aplicará la siguiente escala:

En definitiva, para decidir si es beneficioso o no optar por este régimen especial hay que estudiar el tipo impositivo en vigor para los residentes en España que correspondería en función del volumend e ingresos y compararlo con el tipo impositivo de este régimen especial (ya sea el 24 o el 47%).

¿Qué trámites tengo que hacer para optar por este régimen especial?

- Deberás ejercer la opción de tributar por este régimen especial en el plazo máximo de seis meses desde la fecha de inicio de la actividad que conste en el alta en la Seguridad Social en España o en la documentación que le permita, en su caso, el mantenimiento de la legislación de Seguridad Social de origen.

- Deberás presentar tu declaración de impuestos en el mismo plazo que corresponda al IRPF, es decir, de abril a junio del periodo impositivo siguiente al que corresponda la declaración.

¿Estás interesado en optar y tributar por este régimen especial? Contacta con nuestro departamento fiscal y te ayudaremos con todos los trámites necesarios.