Tras la publicación del Proyecto de Ley de Presupuestos de la Comunidad Autónoma de Canarias se han hecho publicas las medidas fiscales que podrían entrar en vigor a partir de enero de 2020.

Modificación IGIC

- El tipo general del 6,5% pasa al 7%

- El tipo incrementado del 13,5% pasa al 15%

- Los tipos de recargo aplicables a las importaciones de bienes sujetas y no exentas al IGIC efectuadas por comerciantes minoristas para su actividad comercial serán los siguientes:El tipo del 0,7% para las importaciones sujetas al 7%.

- El tipo del 1,5% para las importaciones sujetas al tipo incrementado del 15%

Modificación Impuesto sobre Sucesiones y Donaciones

Bonificación de la cuota por parentesco.

a) Grupo I: Bonificación del 99,9%

b) Grupo II y III: Bonificación progresiva en base a lo siguiente:

Si la cuota tributaria es inferior o igual a 45.000 euros: el 99,9%.

Si la cuota tributaria es superior a 45.000 euros e inferior o igual a 65.000 euros: el 90%

Si la cuota tributaria es superior a 65.000 euros e inferior o igual a 95.000 euros: el 80%

Si la cuota tributaria es superior a 95.000 euros e inferior o igual a 125.000 euros: el 70%

Si la cuota tributaria es superior a 125.000 euros e inferior o igual a 155.000 euros: el 60%

Si la cuota tributaria es superior a 155.000 euros e inferior o igual a 185.000 euros: el 50%

Si la cuota tributaria es superior a 185.000 euros e inferior o igual a 215.000 euros: el 40%

Si la cuota tributaria es superior a 215.000 euros e inferior o igual a 245.000 euros: el 30%

Si la cuota tributaria es superior a 245.000 euros e inferior o igual a 275.000 euros: el 20%

Si la cuota tributaria es superior a 275.000 euros e inferior o igual a 305.000 euros: el 10%

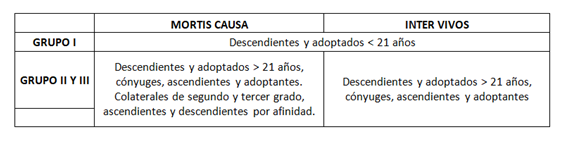

En base al tipo de adquisición se considerarán como sujetos pasivos de los Grupos I, II y III los siguientes:

Esta bonificación no será aplicable a aquellas adquisiciones «inter vivos» que en los 3 años anteriores se hayan beneficiado de la bonificación prevista en este artículo, salvo que, en dicho plazo, se produzca su adquisición «mortis causa».

Para más información, consulte con nuestro Departamento Fiscal.